家具业30年 前世今生未来发展趋势究竟如何?

90 年代前我国家具主要以手工打制为主,一对一生产,没有大规模机械化设备,制作周期较长,销售半径短,工作效率较低,生产商主要以区域性小型企业为主。

90 年代后成品家具逐渐流行,规模化生产,多地生产基地布局,制造效率提升,运输半径扩大,品牌性增强,大型企业出现,但个性化设计较弱,智能化水平低。

但传统经销商模式效率低下,渠道成本高昂,从设计、打样、经销商订货到销售需要一年左右的时间,厂商对消费者偏好变化反应缓慢,经销商也面临高库存,高现金占用的状态。

整个供应链效率低下最终转换成高成本转嫁给终端消费者,形成国内家居行业加价率畸高,信息高度不透明的现状。

出口方面,低端OEM 企业制造优势不再,盈利空间不断被压缩,制造产能开始向东南亚转移。

2000 年后定制家具开始逐渐盛行,定制家具是借助现代化信息技术及柔性化生产工艺、为消费者量身定制出的个性化家具。

相比手工打制家具,定制家具品质稳定、环保性强,相比成品家具,定制家具具有空间利用率高、全屋风格统一、先进的落地服务等优势,掀起家具行业变革潮流。

产业集群区域分布

从地域上看,中国目前有五大家具产业集群,分别是珠江三角洲家具产业区、长江三角洲家具产业区、环渤海、东北和西部家具产业区,这五大区域集中了中国 90%的家具产能。

其中,珠三角目前是我国家具业最发达和最集中的地区,家具产量占全国 70%,出口额占全国家具出口总量的一半以上。珠三角家具生产企业已超过 6000 家,产值 400 多亿元。

珠三角有较好的产业基础,长三角有较快的发展速度和明晰的产业分工,均是我国家具产业重地。

浙江地区家具产业增速远超全国平均水平,已形成了富有特色的产业群,如绍兴的软体家具、杭州的办公家具、金华的红木家具和木雕家具、安吉转椅等。

企业数量

随着居民收入水平的提高,以及对居住环境的逐步重视,消费者对家具家居用品的个性化需求日益增加。

定制家具凭借对家居空间的高效利用、能充分体现消费者的个性化消费需要、现代感强等特点,成为近年来家具消费领域中新的快速增长点。

据数据显示,至2018年12月末,我国家具行业规模以上企业达6300家。其中,家具制造业亏损企业数量在2018年12月末达788个,亏损面为12.5%。

中国家具制造行业整体亏损总额持续增长,据数据显示,2018年家具制造业亏损企业亏损总额累计达32.8亿元,累计增长40.8%。

收入情况

过去30年,我国飞速发展。根据国家统计局初步统计数据显示,2018年家具制造业规模以上企业实现主营业务收入达7011.9亿元。回顾家具制造业营业收入情况:

自 2000 年开始,中国家具制造业进入了成长的快车道,营业收入保持稳步上涨,产能占据全球家具总产能 30%以上,第一大家具制造国名副其实。

2009年金融危机后家具产值增速大幅下滑,2010 年短暂复苏后行业产值增长速度开始回落,此后收入增长速度逐年下降,2017年增速却意外反弹,提高0.5个百分点。但2018年喜势未能得以维持,甚至出现断崖式下跌。

利润统计

近年来,我国家具制造业利润总额与营业收入同步,保持稳定上涨。据国家统计局初步统计数据显示,2018年全年家具制造行业实现利润总额达到425.9亿元。

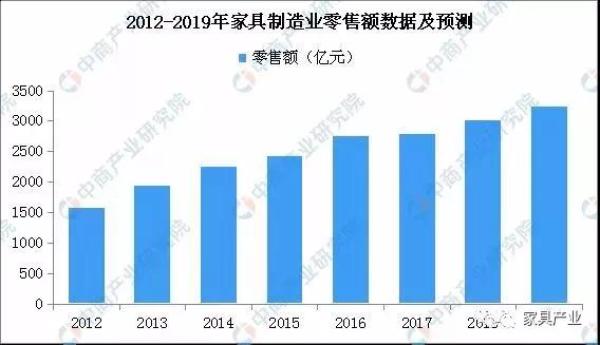

零售预测

经统计整理,2012-2017年家具类消费占商品零售比重相对稳定,比重基本维持在0.9%左右。预计2019年家具类消费在商品零售中占比会在0.86%左右,2019年零售额将超过3200亿元

2、本网转载并注明其他来源的稿件,目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。其他媒体、网站或个人从本网转载使用的,请注明原文来源。如若产生纠纷,本网不承担其法律责任。

3、如本网转载稿件涉及版权等问题,请作者及时与我们联系解决,联系方式:18611402939李经理。

- 不同材质的家具应该如何防潮? 2021-11-27

- 实木家具品牌崛起 缺乏差异性 2021-09-27

- 名士达漆——品质升级无止境 2021-09-24

- 木门行业:树立品牌才能留住利润 2021-09-15

- 实木家具中什么样的木材比较好? 2021-09-10

- 家具业转型升级要实现五个突破 2021-07-13

- 实木复合门,你会选么? 2021-06-28

- “新常态”趋势下 门窗企业还需加快转型升级 2021-06-11

- 注意这几点,就能选到安全环保的好家具 2021-05-27

- 门窗企业做大做强 团队、品质、服务成重中之重 2021-02-27